02.05.2023 – Im Jahr 2022 wurde die deutsche Wirtschaft erneut vor große Herausforderungen gestellt. Trotz Abflauen des Pandemiegeschehens blieb aufgrund gelockerter Covid 19-Auflagen der Krankenstand in den Unternehmen vergleichsweise hoch. Gleichzeitig forderte die Energie- und Energiepreis-Krise die gesamte Nation heraus. Die Industriestrompreise stiegen im Peak auf gut 700 €/MWh bzw.

300 €/MWh für Gas, also auf das Vielfache des bisherigen Preisniveaus. Zudem war zeitweise unklar, ob die Energieversorgung überhaupt gesichert werden konnte. Die Folge waren Produktionseinschränkungen in der gesamten Industrie. Neben den Energiekosten erfolgte ein rasanter Anstieg der Kosten auf allen Ebenen einschließlich der Zinsen. Die Inflation erreichte bis zu 10 % bzw. im Jahresdurchschnitt 8,7 % und verunsicherte die Märkte.

Zwar legte das Bruttoinlandsprodukt in 2022 in Deutschland mit preisbereinigten +1,8 % noch leicht zu. Im europäischen Vergleich war Deutschland bereits zurückgefallen (EU-27: +3,5 %).

Baukonjunktur

Diese Rahmenbedingungen, insbesondere die Erhöhung der Bauzinsen auf 3 – 4 % schlugen auch auf die Baukonjunktur durch. In der Baustoffindustrie ging die Produktion um -3,6 % zurück. Der baugewerbliche Umsatz im Hochbau stieg zwar nominal um +10 %, preisbereinigt fiel er jedoch um -5,6 % zurück. Der Wohnungsbau war mit real -3,8 % etwas weniger getroffen.

Die Entwicklung des Marktes sendete bereits in 2022 weitere besorgniserregende Signale, denn Auftragseingänge und Baugenehmigungen gingen spürbar zurück. Im Wohnungsbau verringerten sich die Auftragseingänge nominal um -3,9 % und real um -16,5 %. Ähnlich hoch fiel der Rückgang der Baugenehmigungen im Ein- und Zweifamilienhausbau mit -16,8 bzw. -13,8 % aus.

Der Mehrfamilienhausbau war mit -1,6 % vergleichsweise moderat betroffen. Im Januar 2023 hingegen brachen dann sowohl Auftragseingänge mit real: -32,7 % und Baugenehmigungen (EFH: -25,5 %; ZWH: -48,4 %; MFH: -28,6 %) ein.

Trotz dieser alarmierenden Vorzeichen besteht ein noch recht solider Auftragsbestand, der, soweit keine zusätzlichen Erschwernisse dazukommen, die negative Entwicklung über das Jahr abfedern kann.

Fliesenmarkt

Auch der deutsche Fliesenmarkt ist von dieser Entwicklung nicht verschont geblieben. Der Verbrauch ging 2022 gegenüber dem Vorjahr um -1,8 % zurück – was einem Fliesenabsatz von 132,9 Mio. m2 keramischen Wand- und Bodenfliesen entspricht.

Die Produktion ist europaweit rückläufig. In Deutschland betrug das Minus in der Menge über sämtliche Hersteller 11,2 %. Die Produktion der BKF- Mitgliedsunternehmen lag bei -8,2 %. Die Importe stagnierten bei -0,5 %, die Exporte verzeichneten Rückgänge von insgesamt -10,8 %.

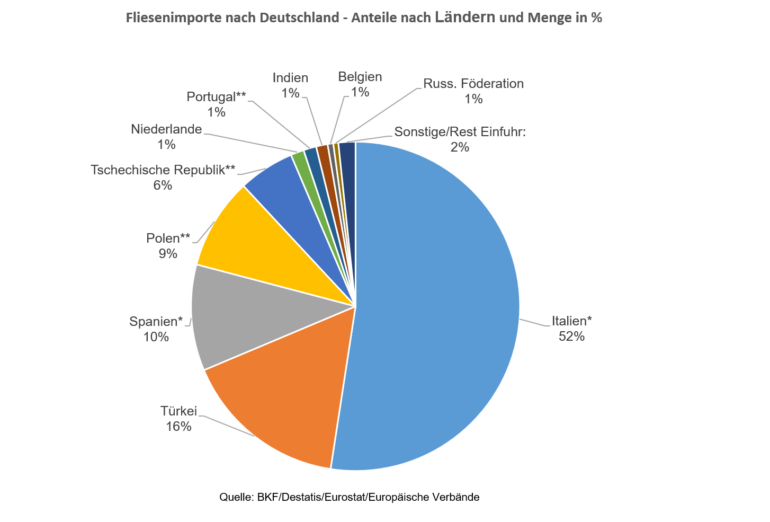

Lagen die Importe im ersten Halbjahr 2022, bedingt auch durch Vorzieheffekte noch bei knapp +10 %, brachen sie im dritten und vierten Quartal ein. So bleibt Italien zwar größter Importeur, musste jedoch über das gesamte Jahr Absatzeinbußen von -2,8 % hinnehmen. Zuwächse verzeichneten hingegen türkische und spanische Hersteller mit 10,9 % bzw. 5,1 %.

Importe aus Polen, der Tschechischen Republik sowie Portugal lagen bei -4,6 % bzw. -7,1 %. Der Anteil der Importe nach Deutschland aus Italien lag bei 52 %, der aus der Türkei stieg auf 16 %, der auf Spanien lag bei 10 % und der aus Polen bei 9 %.

Die Exportentwicklung keramischer Fliesen entspricht der schwierigen Marktlage im europäischen Umfeld. 2022 wurden insgesamt 23,5 Mio. m2 aus Deutschland exportiert (-10,8 %). Allerdings konnten die Exporte in Nicht-EU-Länder wie die Schweiz (+1,7 %) und in die USA (+87,6 %) ausgebaut werden.

Gekennzeichnet war der Fliesenmarkt nicht allein durch die oben beschriebene Entwicklung der Absätze, sondern vor allem durch Extreme bei der Energiebelieferung. Aufgrund der reduzierten Gaslieferungen aus Russland schoss der Preis für Gas und Strom unvorhersehbar in absurde Höhen.

Sämtliche Industrien, einschließlich der Hersteller keramischer Fliesen waren gezwungen, die enormen Zusatzkosten weiterzureichen. Im Durchschnitt lagen laut Statistiken die Preiserhöhungen im Vergleich 2022 zu 2021 bei ca. 20 %. Einige Länder profitierten in besonderem Maße von staatlicher Unterstützung. Hersteller aus der Türkei, Spanien, Portugal und Polen konnten ihre Preise deutlich über diesem Durchschnitt erhöhen. An der Spitze liegen polnische Hersteller mit Preiserhöhungen um 43,9 %.

Prognose Marktentwicklung in 2023

Der Jahresbeginn 2023 zeigt trotz der soliden Auftragslage bei Verlegern einen schwierigen Start. Teilweise noch gut gefüllte Läger beeinträchtigen den Absatz. Handel und Industrie ringen um eine Normalisierung des Marktgeschehens nach dem turbulenten Jahr 2022. Viele Marktteilnehmer wünschen sich Verhältnisse wie vor der Energiekrise und einige suchen ihren Erfolg im Einkauf von Billigware aus fern gelegenen Ländern wie z. B. Vietnam und Indien. Dabei wird übersehen, dass das Kostenniveau in der EU auf allen Ebenen nicht mehr auf das von vor 2022 zurückgedreht werden kann und bei Verbrauchern die Bereitschaft besteht, die inflationsbedingten Mehrkosten zu tragen.

Trotz aller Widrigkeiten sehen wir für die keramische Fliese in Deutschland eine gute Zukunft. Der Fliesenabsatz ist bereits in den vergangenen Jahren überwiegend dem Renovierungs- und Sanierungsmarkt zu verdanken. Insofern trifft der Einbruch des Neubausektors die Fliesenhersteller nicht mit voller Wucht. Im Gegenteil kann die Fliese ein relevanter „Systempartner“ im Bereich energetische Sanierung werden.

So kann die geplante gesetzliche Verpflichtung, auf regenerative Heizsysteme umzusteigen (Verbot von Gas- und Ölheizung) der Fliese sehr gute Absatzchancen bescheren, denn sie ist aufgrund ihres geringen Wärmewiderstands der ideale Belag für Fußbodenheizungen.

Zudem bedient die Fliese das steigende Bedürfnis von Bauherren und Architekten nach nachhaltigen Bauweisen wie kaum ein anderer Oberflächenbelag. Die erst kürzlich von den Mitgliedern des BKF erneuerte Umweltproduktdeklaration (EPD) des Instituts für Bauen und Umwelt (IBU) zeigt die hervorragenden Umwelt- und Produkteigenschaften ihrer Produkte.

Schaubild 1: Fliesenimporte nach Deutschland in 2022

Schaubild 2: Fliesenverbrauch in Deutschland 2005 – 2022