14.04.2021 – Seit Anfang 2020 steht die Welt und Deutschland unter dem Einfluss der Covid-19-Pandemie. Einige Wirtschaftsbereiche wurden erheblich eingeschränkt. Das BIP 2020 ging in Europa um -6,8 % und in Deutschland um -4,9 % zurück. Seit kurzem befinden wir uns mitten in der anrollenden dritten Pandemie-Welle mit noch nicht absehbaren Auswirkungen. Der Staat greift mit erheblichen Mitteln zur Stützung der Wirtschaft ein. Die Menschen geben zwangsweise weniger aus und investieren in die Börse oder ins eigene Heim.

Baukonjunktur

Letzteres spiegelt sich auch in der Baukonjunktur wider. Anders als im restlichen Europa, wo die Bautätigkeit teilweise aufgrund harter Lockdowns komplett zum Stillstand gekommen ist, erweist sich die hiesige Bauwirtschaft als erstaunlich stabil. Mit einem Umsatzwachstum von +6,6 % ist sie aktuell ein wesentlicher Stützpfeiler der deutschen Wirtschaft.

Im Wohnungsbau, dem umsatzstärksten Bereich, stieg der Umsatz sogar stärker als im Vorjahr, nämlich um +11,4 %. Auch der öffentliche Bau (+12,2 %) und der Wirtschaftsbau (+0,5 %) konnten im Jahr 2020 Zuwächse erzielen.

Auffällig ist, dass der baugewerbliche Umsatz im Wohnungsbau im Dezember 2020 auf +40,5 % hochschnellte und somit den Jahresdurchschnitt merklich heben konnte. Im Januar 2021 hingegen brach er um -25,8 % ein. Es dürfte sich hierbei zum Jahresende 2020 jedoch um Vorzieheffekte handeln, denn die Auftragslage 2020 lag bei +7,6 % und im Januar 2021 immer noch bei +2,3 %.

Auch wenn die Prognosen für das laufende Jahr 2021 verhaltener sind, können die Unternehmen bei einem Überhang von ca. 500.000 genehmigten, jedoch nicht fertiggestellten Wohnungen und einem weiteren Anstieg der Baugenehmigungen im Wohnungsbau in 2020 von +4,2 % vergleichsweise vertrauensvoll in die Zukunft blicken.

Fliesenmarkt

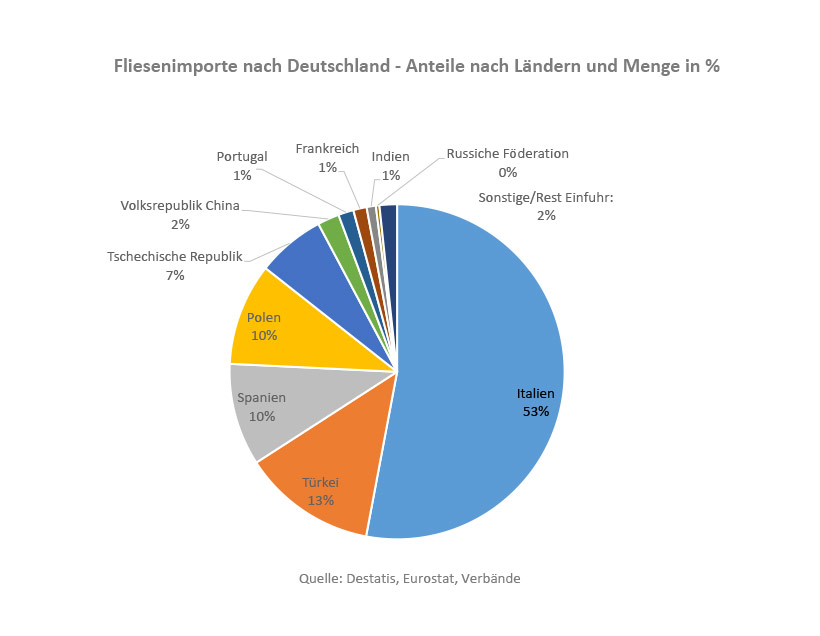

Der Baukonjunktur folgend hat sich der Fliesenmarkt in Deutschland ähnlich gut entwickelt. Die Fliesenimporte haben um +9,8 % auf insgesamt 113,6 Mio. m² zugelegt. Statistisch liegen die durchschnittlichen Importpreise zwischen 4,00 und 13,85 €/m². Häufig wurde mehr Volumen durch niedrigere Preise erkauft. Unverändert führen die Importe aus Italien mit ca. 60,2 Mio. m² die Rangliste der Einfuhren an, gefolgt von der Türkei mit ca. 14,7 Mio. m² (Datenquelle: Destatis), Spanien und Polen, beide mit ca. 11,2 Mio. m² sowie Tschechische Republik mit 7,5 Mio. m² (Datenquelle: Eurostat).

Dieser Trend ist zumindest nachvollziehbar, suchen die Hersteller im Ausland ihr Glück im stabilen deutschen Markt, nachdem der eigene Markt eingebrochen ist. Diese Entwicklung bedeutet jedoch gleichzeitig, dass den deutschen Herstellern, die etwa ein Drittel ihrer Produkte exportieren, der wichtige Exportmarkt teilweise ganz weggebrochen ist.

So lagen die Exporte mit 25,2 Mio. m² etwa 5,5 % unter dem Vorjahr, wobei die Ausfuhren in die drei wichtigsten Exportmärkte, also die Niederlande, Österreich und die Schweiz weniger stark betroffen waren. Die Exportpreise liegen in den wichtigsten 10 Destinationen zwischen 9,25 und 16,75 €/m².

Die Corona bedingten Rückgänge der Ausfuhren drücken sich, wie bereits in 2020 angekündigt, konsequenterweise in der zurückgenommenen Inlandsproduktion von (vorläufig) -8,0 % aus. Im Vergleich dazu brach nach Angaben der Landesverbände die Herstellung in Italien um ca. -17,5 % ein; die spanische Produktion ging um ca. -4,0 % zurück.

Im Gesamtergebnis ist der Fliesenmarkt in Deutschland 2020 rechnerisch um +6,5 % auf 130,6 Mio. m² gewachsen. Allerdings ist auch hier – ähnlich wie bei den baugewerblichen Umsätzen im Dezember – ein Vorzieheffekt zu beobachten, denn die Importe waren im vierten Quartal 2020 besonders stark. Allein im Dezember lagen sie knapp 20 % über dem Vorjahr. Diese Zusatzmengen sind jedoch im Winter nicht verbaut worden, sondern in den Vorratsbestand eingegangen. Vor diesem Hintergrund sehen wir ein Marktwachstum von effektiv circa +5 %, der zum Teil von Heimwerkern mitgetragen wird.

2021 dürfte das Marktvolumen bei unverändert großer Nachfrage nach keramischen Fliesen ähnlich hoch sein. Die Wachstumsgrenzen für Wand- und Bodenfliesen liegen weiterhin in den begrenzten Verlegekapazitäten.

Für die deutschen Hersteller bleiben die Herausforderungen groß. Steigende Anforderungen an Produzenten durch die Politik, insbesondere im Rahmen der geplanten Dekarbonisierung der Wirtschaft und des „Green Deal“ der Europäischen Kommission werden hier meist strenger und deutlich konsequenter umgesetzt als im Ausland. Dadurch erhöhen diese Regelungen die Kosten für Inlandsproduzenten und verschärfen die bereits intensive Wettbewerbssituation mit ausländischen Mitbewerbern zusätzlich.

Gleichwohl verschafft die gesteigerte Nachfrage nach ökologisch verträglichen Baumaterialien der deutschen Fliesenindustrie auch einen Image-Bonus. Denn die Mitgliedsunternehmen des Bundesverbands konnten als erste europäische Herstellernation ihr vorbildliches Umweltmanagement unabhängig verifizieren lassen und führen bereits seit 2011 die europäische Umweltproduktdeklaration des IBU. So stellen sich die deutschen Fliesenproduzenten den aktuellen und zukünftigen Herausforderungen zuversichtlich.