18.06.2025 – Die Baukonjunktur steht unverändert unter Druck. So sind in den letzten Jahren Umsatz, Auftragseingänge und Baugenehmigungen kontinuierlich und teilweise dramatisch zurückgegangen. Aber auch „hausgemachte Themen“ fordern deutsche Unternehmen heraus. So wurden Hausbesitzer mit dem GEG erheblich verunsichert, weil sie davon ausgehen mussten, dass das Ersparte in neue Heiztechnologien investiert werden muss – auch, wenn viele vielleicht bereits eine Badsanierung geplant hatten.

Ohnehin schüren die Energiepreiskrise, der Ukraine-Konflikt und nun die protektionistische Handelspolitik der USA wirtschaftspolitische Unsicherheiten, die die Wirtschaft sowie den gesamten Bausektor und damit auch den Absatz keramischer Fliesen belasten. Die heimische Fliesenindustrie steht wie der gesamte Sektor der energieintensiven Industrien durch den intensiven internationalen Wettbewerb und die hohen Energiekosten unter enormen Belastungen, wie Patrick Schneider, Vorsitzender des Bundesverbands Keramische Fliesen e. V. (BKF) betont: „Wie der energieintensive Industriesektor allgemein, drängen die deutschen Fliesenhersteller, beziehungsweise der BKF seit Jahren auf Kostensenkungen in diesem Bereich, um auch zukünftig wettbewerbsfähig bleiben zu können.“

Faktisch befindet sich die deutsche Wirtschaft seit längerem in einer Stagnation. Für dieses Jahr wurde die Prognose für das BIP auf 0 % korrigiert. Die Aussichten für das kommende Jahr liegen bei vorsichtigen +1 %.

Quelle: BKF

Baukonjunktur

Aktuell sind in der Bauwirtschaft erste Erholungstendenzen zu beobachten. So liegen die Auftragseingänge und Baugenehmigungen leicht im Plus. Auch die Geschäftserwartungen sind optimistischer als in den vergangenen Monaten. Zwar erwartet die Bauindustrie in diesem Jahr noch einen Umsatzrückgang von ca. -5 %; allerdings legten die Baugenehmigungen im ersten Quartal 2025 mit +4,1 % wieder zu, bei Einfamilienhäusern sogar mit +15,3 %, was zu einer etwas positiveren Beurteilung der künftigen Bautätigkeit führt. Eine

Entwicklung, zu der auch die Absenkung der Kreditzinsen ihren Teil beigetragen hat. Große Hoffnungen setzt die Branche in die neue Bundesregierung, die in ihrem Koalitionsprogramm eine ganze Reihe von Maßnahmen zur Ankurbelung der Bautätigkeit benennt. Allerdings stehen diese unter Finanzierungsvorbehalt und viele davon können sich ohnehin erst mittel- bis langfristig auswirken. Wichtig ist dennoch, dass die Politik schnell wirkende Impulse setzt, die die Renovierungstätigkeit nicht weiter ausbremsen und helfen, bereits genehmigte Bauvorhaben zügig umzusetzen. Nur dann kann auch der Fliesenabsatz davon profitieren.

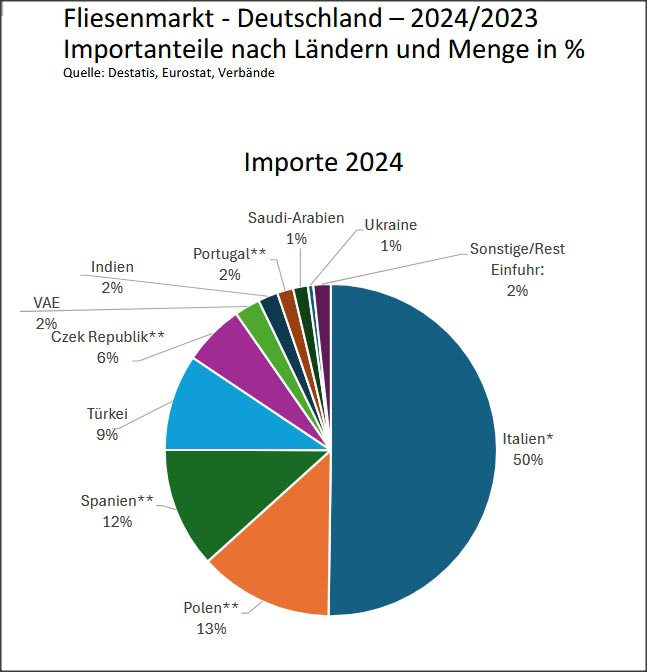

Fliesenmarkt in Deutschland 2024

Während die Corona-Pandemie zu einer Überhitzung des Marktes geführt hatte, war die Bereinigung im Jahr 2023 umso schmerzhafter. Der Industrieabsatz sank von 132,9 Mio. m² auf 93,8 Mio. m² (-29,5 %). Diese Entwicklung hat sich nun deutlich verlangsamt. Im Jahr 2024 lag der Fliesenabsatz in Deutschland bei 89,4 Mio. m² (-4,6 %).

Die Fliesen-Importe haben sich annähernd stabilisiert (-1,1 %). Dabei gab es nur leichte Verschiebungen innerhalb der TOP 10-Importländer. Unverändert führt Italien mit knapp 50 % Importanteil die Riege an, gefolgt von Polen (13 %), Spanien (12 %) und der Türkei (9 %).

Die Exporte keramischer Fliesen aus Deutschland beliefen sich 2024 nach vorläufigen Zahlen auf insgesamt 17,6 Mio. m² – und verzeichneten damit einen leichten Zuwachs (1,0 %). Die drei Top-Zielländer für deutsche Fliesenexporte sind die Niederlande mit 4,1 Mio. m2. (+6,7 %), Österreich mit 2,1 Mio. m2 (-2,1 %) und die Schweiz mit 1,7 Mio. m2 (+0,3 %)

Die deutsche Industrie wurde – insbesondere aufgrund der hohen Energiekosten und der rigiden Umsetzung von Beihilfevorschriften in Deutschland – im internationalen Vergleich erheblich belastet. So hat in den Jahren 2023 und 2024 das Produktionsvolumen gelitten und die Absätze sind spürbar gesunken. Diese disruptive Entwicklung ist nun unterbrochen, so dass berechtigte Hoffnung auf Erholung besteht.

Entwicklung des Fliesenmarktes in 2025

Das laufende Jahr hat mit einer leichten Erholung des Marktes begonnen. Dennoch ist für den Fliesenmarkt in Deutschland am Jahresende mit einer Seitwärtsbewegung zu rechnen. Denn die vorhandenen Überkapazitäten im deutschen Fliesenmarkt führen zu einem erheblichen Preisdruck, der in dieser Intensität in den letzten Jahren nicht dagewesen ist. Sollte die von der Bundesregierung versprochene Absenkung der Stromkosten um 5 Ct/KWH (Kilowattstunde) zeitnah realisiert werden, würde diese Maßnahme der Wirtschaft wie auch der Fliesenindustrie zugutekommen.

Wirtschaftspolitische Rahmenbedingungen und Forderungen der deutschen Fliesenindustrie

Um den Wohnungsbau zu beleben und den Renovierungsstau abzubauen, benötigt die Bauwirtschaft eine zeitnahe Anpassung der Rahmenbedingungen – sei es bezahlbare Energie oder die Vereinfachung der überbordenden Vorschriften und bürokratischen Hürden.

Auch eine Überarbeitung des Gebäudeenergiegesetzes (GEG) wird seitens der deutschen Fliesenindustrie gefordert. Denn ein weniger starres Korsett in diesem Bereich kann helfen, den Fliesenabsatz spürbar anzukurbeln, wie Schneider ausführt: „Statt des Zwangs, eine Wärmepumpe einzubauen – selbst dort, wo sie wirtschaftlich keinen Sinn macht – sollten effektive Heizsysteme wie die Fußbodenheizung attraktiv gemacht werden. Dies kann durch gezielte Förderung gelingen – aber auch durch günstigen Strom. Der Bauherr entscheidet, wo er sein Geld investieren will. Prinzipiell kann die Fliese von der Wärmepumpe und vom Siegeszug der Fußbodenheizung profitieren. Denn Keramik ist und bleibt der Belag, der das System besonders energieeffizient macht“.

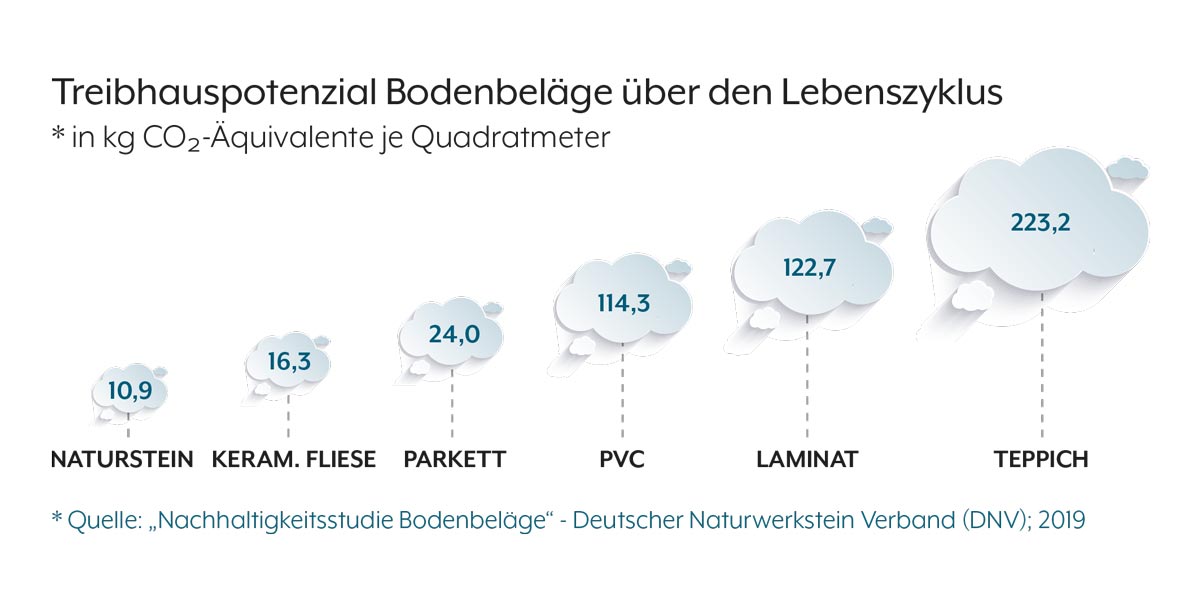

Neben einer allgemeinen Belebung des Bausektors bleibt die Positionierung des eigenen Produkts gegenüber der Anwendungskonkurrenz in einem gesättigten Markt unerlässlich. Dafür setzt sich der BKF bzw. die Qualitätsinitiative Deutsche Fliese seit vielen Jahren ein. So wurde beispielsweise die besondere Eignung der Fliese als Partner von Wärmepumpe und Fußbodenheizung im vergangenen Jahr intensiv und mit hoher Reichweite über alle Medienkanäle in Richtung Bauherren und Sanierer kommuniziert. In diesem Zusammenhang ist hervorzuheben, dass Fliesen aus Deutschland durch effiziente Produktionstechnik als auch die kurzen Transportwege sowohl der Rohstoffe als auch der gebrannten Produkte einen nachweisbaren Umwelt- und Klimavorteil bieten. Studien der UNI Stuttgart belegen sowie das Institut Bauen und Umwelt mit der EPD-Verifizierung, dass Fliesen aus deutschen Werken besonders gut in puncto Umwelt und Nachhaltigkeit abschneiden. Auch die Themenbereiche Nachhaltigkeit und Klimaschutz eignen sich besonders, um die Fliese gegenüber der Konkurrenz an Wand und Boden zu profilieren. Es darf sich auch bei Architekten und Bauplanern noch weiter herumsprechen, dass Fliesen über den Lebenszyklus gerechnet ein niedrigeres Treibhauspotenzial aufweisen als die meisten anderen Belagsmaterialien.

![]()